��� > ����ҕ�c > Ԕ�� ����ҕ�c

������Ʒţ�вń��_ʼ����ʢ�����y�R���࣬���~�r���ٷ���

��ʢ�����y���A����Ͷ��һ�¿��࣬�J(r��n)��ȫ��(j��ng)����(f��)�K���Լ���������Դ��늄���܇���A(ch��)�O(sh��)ʩ��֧�����������Ƅӹ��I(y��)���كr���L�ڷ��������hͶ�Y�ӂ}��

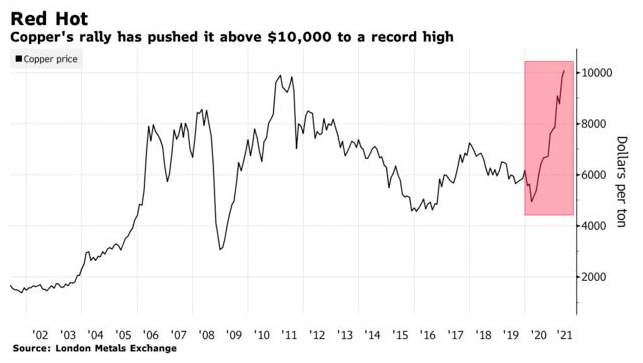

�~�r���^ȥһ���ѽ�(j��ng)����һ�����_��ÿ��1�f��Ԫ���ϣ������y�б�ʾ����������ͬ�r����(y��ng)��(y��n)���»����~�r�����|��2�f��Ԫ��

ؐ�R�����}Ͷ�Yȫ������Evy Hambro��ʾ����ʹ������Ʒ�r���_��픷��ԭ��֮һ�ǽ����������nj�������ȫ��Gɫ��څ��������Ʒ������dz����@�Nڅ�ݿ��ܕ����m(x��)��ʮ�ꡣ

��ʢ�J(r��n)�飬������Ʒ��������L(f��ng)�U֮һ�������L������������ԭ���σr��߀���Mһ���ϝq�����A(y��)�yδ��12����(n��i)������Ʒ߀�и������п��g�����ֿ����~��ԭ�͡���Ȼ����X��ԓ���J(r��n)�飬�����^��̖���ţ�������(j��ng)���غ��ߏ������������⣩ȫ��(j��ng)���^�m(x��)���L������н�Y�����澏�Լ���(li��n)���S�����ɻ��{(di��o)�������ƄӴ�����Ʒ�M�롸�����龳����

ȫ��������~������Ī�m�~��CEO Richard Adkerson Ҳ��ý�w���L�б�ʾ�����҂��M����һ�����µĕr����ȫ��̼�кͱ����£��~�Ȟ���Ҫ���κΜp���Ŀ����Ҫ�������~�����ڰl(f��)늡�����������Դ��܇���졣����(j��)��ʢ�A(y��)�y����δ������(n��i)��̼�ŷ��Ŀÿ���~�����_��500�f�������J(r��n)���@����(sh��)�֑�(y��ng)ԓ������21���o(j��)����ֻ���Ї�����Ҫ������ˣ��F(xi��n)���������L���ڔUչ�������l(f��)չ�Ї��ҺͰl(f��)�_���ҡ�̼�p�ŃH�H�������һ헣�߀��늚⻯��5G�����A(ch��)�O(sh��)ʩ���O(sh��)�I(l��ng)����Ҫ�~����

Ŀǰ�����д����Y��ӿ������ɫ���ٞ����c�Ľ��������a(ch��n)Ʒ���V�I(y��)��Ҳ���j�������غͱغͱ��صĹ�ֵ̎�ڻ�ӽ��o(j��)�ˮƽ�����V�I(y��)�����Ͷ�YҲ�_ʼ���ӡ�

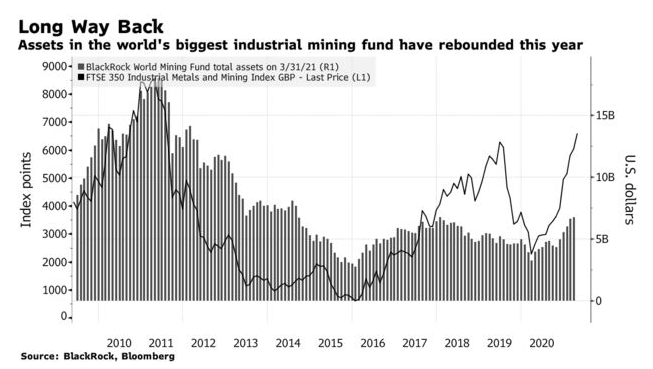

�ڽ���4�·ݵ��������У�ؐ�R������V�I(y��)������Y�a(ch��n)������31�|��Ԫ��75�|��Ԫ���_��������������ˮƽ�����^���h(yu��n)����2011��180�|��Ԫ�ķ�ֵ�������J(r��n)�飬�@�����Y���������߀�кܴ�Ŀ��g��

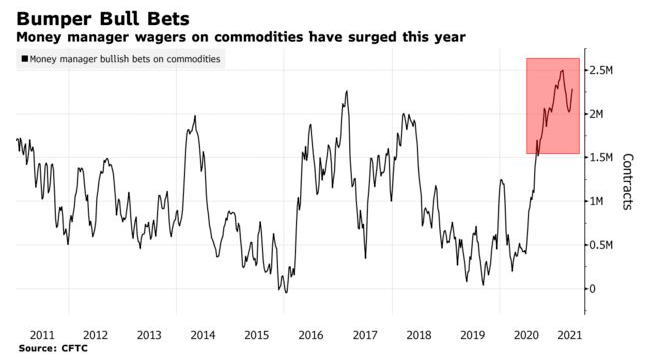

����(j��ng)�����ꌦ������Ʒ��ѺעҲ�ڼ�������(j��)�����Ӌ��3�·ݴ�����Ʒָ��(sh��)������Y�a(ch��n)Ҏ(gu��)ģ�_��2300�|��Ԫ����(chu��ng)��10��������ˮƽ��

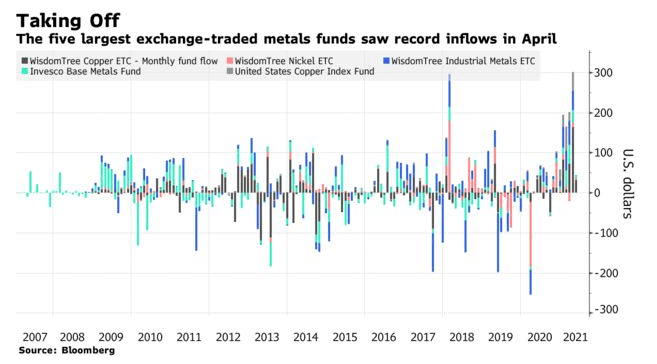

�����ԁ���WisdomTree�~������������Ʒ�����������Ѵ������3.66�|��Ԫ�������Y�a(ch��n)Ҏ(gu��)ģ������(chu��ng)�o(j��)䛵�8.41�|��Ԫ����I(y��)����ETP��4�·ݳ��F(xi��n)����ʷ�ԁ������Y�����롣

WisdomTree�о������O(ji��n)Mobeen Tahir��ʾ���@���H�H�ǹ���(y��ng)�p����ɵĕ��r���j�������ϣ��~����l(f��)���������D(zhu��n)׃�����Ƅ��~�r�^�m(x��)�ϝq��

������Ʒͨ���ڽ�(j��ng)���������L�r�ڱ��F(xi��n)���ã�Ҳ�������_ͨÛ�����á��S��ͨÛ��(d��n)�n�ӄ���������Ʒָ��(sh��)������Mһ��������ܕ�����كr����ϝ��͡�

���^��Ҳ�з���ָ����������ɫ���ٵ��ϝq�c��һ݆������ͬ�����ܲ������F(xi��n)2000�����ҵĴ�����Ʒ�������ڡ�������Ҫԭ��֮һ�ǣ���Ó̼���r���������غͱ��غ�Ӣ���YԴ���F�ڃ�(n��i)�ĵV�����ڌ�Ͷ�Y��ú̿��ʯ�͵��Y�a(ch��n)�D(zhu��n)��?q��)���������Դ���P(gu��n)��Ҫ���~�Ƚ��١�

�����(j��ng)����(f��)�K����������p����������ƷͶ�Y��߉Ҳ���ܵ�Ӱ푣���������������衣

��һƪ������(w��)؛�Ż���ȫ�������Ʒ�ϝq�ѳ��L��څ��

��һƪ��2022��Ȼ���cչ��